首页 > 会员活动 > 会员活动

江苏省理财师协会微课堂(NO1)——高净值客户产品甄选经验分享

5月27日晚,“拾麦理财”及“麦策APP”创始人——王伟强先生作为嘉宾,与理财师们交流了高净值客户产品甄选经验。

王伟强,认证私人银行家(CPB),十余年财富管理经验,曾就职于杭州工商信托、浙商银行总行、恒生银行(中国)杭州分行。杭州工商信托期间,为财富管理中心团队负责人,服务高净值客户200多位,约23亿元规模。服务的客户平均可投资资产规模在人民币3000万以上。2008年入职2015年3月创立“拾麦理财”,实践向客户收费的独立理财师模式,并积极推动理财师专业化、值得信任的职业愿景。截止2015年底,9个月的时间,为30余位高净值客户共配置资产11亿元,参与了近60个项目,审视项目超过500个。

精彩观点:

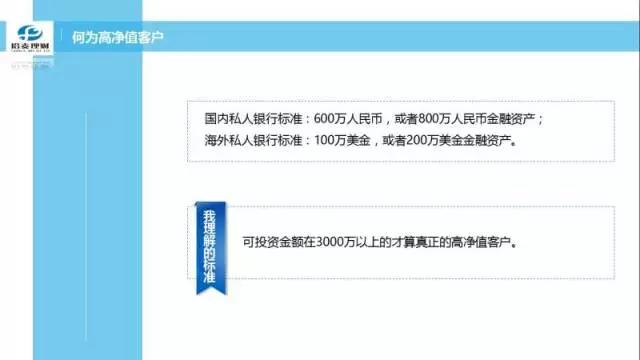

个人理解,高净值客户可投资金融资产在3000万以上,可以从容的配置300万或1000万起步的金融产品,且配置数量在5到10只之间,可配置各大类金融产品,有效对冲风险,确保客户资产稳健增值。

高净值客户,往往不追求超高回报,更希望稳健增值。1000万增值到2000万的幸福感,远不如1000亏到100万的沮丧感。

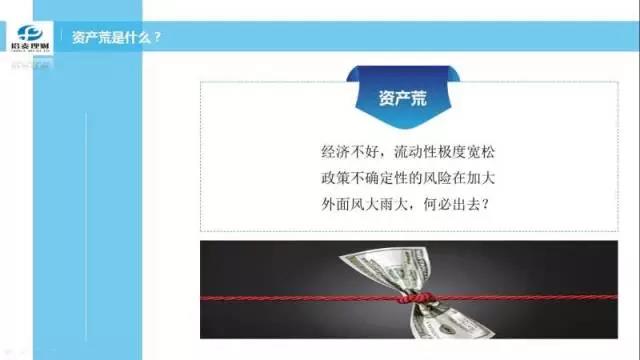

资产荒,真正急的应该是资产管理人和客户,而不是理财师。因为资产管理人找不到优质资产,客户的钱急着想投出去。这时候,理财师应该帮助客户做好每一个投资决定,而非急着投出去。

本人也比较反对在机构里的“飞单”行为,这是对客户不负责,也是对自己专业性的贬低。我在信托任职期间,会有客户咨询其他机构的产品,我仅从客观角度给予评价,因此也获得了客户的认可和信任。

很多理财师,没有分清楚资产管理和财富管理的区别。资产管理更集中在某一领域,如股票、PE,为客户创造最大的回报;财富管理过去被简单的理解为产品销售,实际上是以客户需求出发,为客户选择最适合他的系列金融产品,进行有效配置。

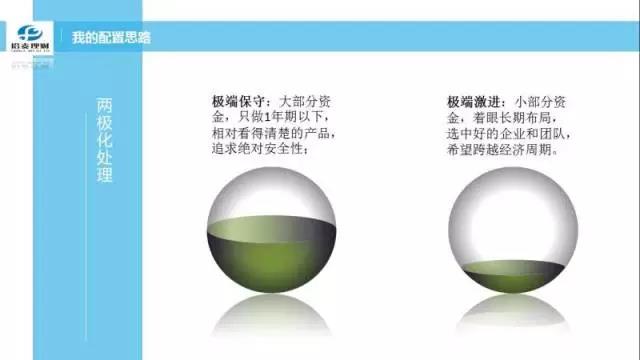

今年我为客户的配置思路为:大部分资金只做一年期以下,相对看得清楚的产品,追求绝对安全性。小部分资金选择好的企业和团队,希望跨越经济周期。

精彩问答:

问:中国所有客户,都需要财富管理。但并非所有客户都需要理财师的财富管理服务。在中国,是否只有高净值客户才需要伟强总描述的理财师的财富管理服务?

答:我现在的感觉是高净值客户更在意,也能够给到优秀的理财师足够的激励去专业化服务。其他客户我也在观察,其实优质的服务所有客户都是需要的,只是如何在商业上实现的问题。

问:超高净值客户的获取,请问是来自杭州工商信托的客户“被动”获取,还是来自于自我找寻?

答:都会有,大概一半一半吧。你会发现很多真正相信你的客户都是跟着你很多年的,比如我现在的一部分客户是原来恒生银行的时候就一起的客户。被动获取也是很重要的,靠着大树,有公司的强增信,其实是很多像我们一样年轻的理财师获取大客户的重要来源。

问:目前这些高净值客户的资产配置年化收益率怎么样?

答:我们去年的产品年化收益目标是10%以上,今年是8%以上。我们不设置过高的收益目标。还是随行就市的。

下期预告:

主题:国内财富管理的专业化转型

时间:6月3日晚上8:00

地点:江苏省理财师协会微信群

嘉宾:夏文庆

夏文庆先生出生于上海,曾在澳大利亚、香港和台湾工作和生活十六年,有丰富的海内外金融从业经历,在金融理财领域有十年以上的实务经验,对境内外金融理财业的现状和发展均有深刻认识。

他曾任职于中,港,台,澳大利亚各类金融服务公司,历任台湾弘利投资顾问有限公司副总经理,香港ipac财务策划公司之高级副总裁;澳洲汇丰银行高级财务策划师。夏文庆先生在加入汇丰银行之前,曾任职于GIO,Saxby Bridge等数间澳洲金融服务公司,拥有十年以上的行业经验。

夏文庆先生拥有迪肯大学之工商管理学硕士学位(MBA)及悉尼科技大学(UTS)商科学士学位,更于迪肯大学完成国际金融理财师课程并获取金融理财专科文凭, 取得了国际金融理师资格(CFPTM澳大利亚)。

夏老师交流前的一段话:

回国十年,相伴中国财富管理业十年,感触还是很深的。这个行业不能不专业,也不会不专业,最近几年明显看到行业在进步,很多专业化的服务形式开始兴起;但与此同时,还是有很多后知后觉者(甚至金融机构)尚在迷途中,一方面感叹业务越来越难做,另一方没有从主观因素上寻找问题,所以,行业也就到了一个专业化转型的路口,我觉得所有的从业者都有这个义务来推动行业的专业化转型。所以想借这个平台谈谈个人应该从哪里做起,以及发展的方向。