首页 > 会员活动 > 会员活动

众说纷纭的香港保险——江苏省理财师协会沙龙(NO15)

近两年,随着人民币汇率变化,内地中产赴香港购买保险异常火爆,相关争议也较大,尤其不少销售人员对香港保险投资属性的不规范引导,中国保监会也对此发布了警示。究竟香港保险的真实面貌如何?哪些在销售中的言论存在误导?本次我们邀请一位从业近20年的香港老保险和大家交流,也便于理财师更深入、客观的了解。

10月26日晚,来自香港的林健隆先生,与协会理财师进行了深入的交流。

嘉宾介绍:

香港资深金融从业人员,从业21年,1995年起进入英國保誠保險,后历任匯豐銀行财富经理,现创办艾瑞金融保險,任首席执行官。拥有CFP(HK,China)、保險从业资格等资格证书,在财富管理、保险等领域成绩斐然。

观点摘要:

为什么很多大陆不少人来香港买保险,相对大陆优势在哪里。如保费便宜、保额高。这是因为香港可投资部分比较多,回报稍微高点。

香港保险之所以“便宜”,与其保费构成有关。人寿保险的保费基本取决于保险公司的三个数据:死亡率(生命表)、费用率以及保单预定利率,与其对应的公式如下:

实际保费=风险保费+附加费用+储蓄保费

在风险保费上,内地大部分保险公司由于发展时间短,数据和经验都不足,更倾向于使用比较保守的生命表,死亡率相对较高,而境外保险公司大多使用较新的生命表,死亡率相对较低,再加上保险产品设计时多是以香港人的平均寿命为准,其本身就比内地人平均寿命要高,发病率更低,这样精算之后的风险保费就变低了。

大陆来香港的客户喜欢买的分红保险。收益部分里面分保证和非保证部分。非保证部分保险公司投资股票的比例,会对回报有很大影响。如果客户比较保守,可以选择投资债券比例较大的保险公司的产品,虽然收益看起来不如其他的好看,但长期看比较稳定。如果客户比较激进,可以选择一些投连险,但对客户个人的要求能力比较高,但的确是非常好的资产配置工具。

买保险最重要的一点,是看客户的需求。客户很远过来,成本很高,相对来说香港的医疗制度和国内不同。不少客户过来,我们也会说国内不少医疗保险比香港好。香港不少保险对每种赔付都分的很开,有不少是封顶的,可能理赔会比较麻烦。所以,来香港最好买医疗保险,最好是全赔的,比较高端的,去哪里都可以赔付,最好是经常出国的,只待在国内可能不合适。

香港虽然理赔比较简单,但核保时候非常严格。香港有个不可争议条款,2年后,除非证明客户有欺诈行为,人寿类保险公司无论如何都要赔付。香港核保一开始比较严格,会问的很清楚,如果不清楚会要求体检,一开始已经把风险管理的很好。赔付时候除非怀疑客户欺诈,否则赔付会很快。

基本上客户有任何问题,无论大事小事,我们都要求报给保险公司。因为香港保险公司和国内保险公司,对客户的初始认定是不同的,香港是认为客户一开始是诚实的。

香港保险的保障范围,因为比较国际化,不少产品和外国产品很接近。因为香港的保单大部分都是国际保单,全球保障。通常理赔的时候,客户都不在当地。对于邮寄的方式都比较认可。同时赔付款发到全球各地都可以。香港对于资金进出没有限制,没有外汇管制,是世界型的金融自由港,对于高端客户的大额资金进出比较方便。

因为香港的生活水平比较高,通常买保险保额比较高。免体检投保额也比较高,对于高端客户比较方便。内地的保险公司则幅度有高有低,香港总体很高。

香港保险公司选择比较多,毕竟100多年历史。相对现在要求持牌人的要求比较严格,未来会越来越严格。如产生投诉,现在是会除牌,将来可能会坐牢,这对客户来说,是件好事。

此外香港保险公司,对于个人隐私历来非常重视,不会透露客户任何资料给其他人,除非有香港法院的文件。

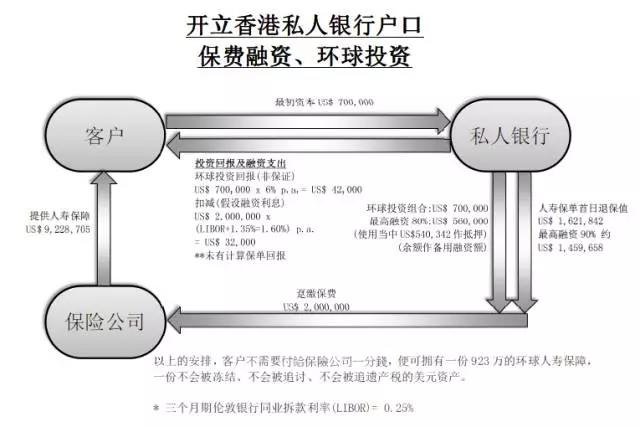

同时香港的资产管理机构非常多,如在香港买各国海外产品,都 比较方便,保单融资、保单贷款。不少高端客户喜欢保险融资的产品,如万能险的趸交,一次缴100万美金保300万美金。然后100万美金保单,去香港银行抵押,把70%的保费抵押出来,剩下的30%的钱去银行借贷。一年交2%多的利息(和libor挂钩)。

所有产品都是服务客户的,主要看客户的需求是什么样。我们发现中间有很多误会发生,通常都是中介和代理人,有一些隐瞒和误导给客户。所以通常现在到香港买保险的,都是储蓄险,分红险,很多都是保障部分很少的。但是慢慢越来越多的客户来买重疾和医疗。

不少香港保险公司推出高端医疗,保障最多可以到2000万港币,不少高端客户很有兴趣。

现场互动:

重疾类产品,国内就医选择性上是否有所局限?

对于重疾因为有道德风险的问题。所以香港保险公司现在都承认三甲医院的报告。基本都有医院名录可查询,大部分三甲包括。如果客户在地方比较落后,无名单上的医院,这样可能客户理赔会比较麻烦。那这样的客户是不建议在香港买保险的。

林总您好 您前面提到保险一般情况下除了遗产税可以避免 其他税务都无法规避 我想问下关于重疾和储蓄型的保险在理赔以及提取现金价值时会涉及哪些税务以及一般来说税率是多少

现在监管越来越严,报税这块包括遗产申报。要安排好需要做很多工作,不是买保险怎么简单,如通过信托等,绝对不是买保险就能逃避税务问题。

香港沒有任何稅務要求,而是客戶本身有否任何的稅務責任,如:客戶有美國的稅務責任,那麼當提款超出投入的保費時,就有增值稅的要求。

將來國內也會和香港有這個訊息互換時,國內客戶可能有這方面的稅務責任。所以要根據客戶的情況,個別處理,不能一概而論,需要作整体考虑。

林总,感谢分享,很精彩!也借您的课,和大家分享下我自己的理赔经验,给大家一点建议。有时候不能顺利理赔有多方面原因,之前没有很好的理解条款是一方面,个别不专业的保险经纪解说不到位是一方面,还有一些细节我们也需要注意,可能有助于后期的理赔。比如,不要等看完病花了钱才去和保险公司联系,建议最好在发生状况即将就诊前(万一时间很紧迫也尽量在一边送医一边联系保险公司),先联系保险公司的人员,了解即将入住的医院是否在可理赔名单中(名单有时会调整,在网站公布),告知何种病因,可能会经历何种手术,了解需要医院或医生出具什么材料(万一转院,转院前也先联系保险公司,确定是否需要转出医院出具什么材料) ,等等。尽量先联系再就诊,可以规避掉一些理赔时因为材料不全无法顺利办理的问题。一点建议,供参考,如有不当之处,请林总 指正。

从这个经验来看重疾险还是在哪里生活买哪里保险最好。

另外,补充一点,林总提到“客戶有美國的稅務責任,那麼當提款超出投入的保費時,就有增值稅的要求。”确实如此,而且不仅有税务要求,还有可能有罚金。所以,如果客户已经具有美国身份,或者可能会移民美国,建议避开分红类(投资类)香港保险产品,先征询税务专家建议,如无法做节稅处理,建议如实申报海外保单。

都是针对客户实际情况,合法合规配置资产,达至客户最大利益。有现金价值的保单都需要考虑税的问题。纯粹医疗险,是没现金价值的,没有问题。有些客户在买香港保单时可能还没有取得美国身份或者还没办理移民,无法购买美国本土的医疗保险。所以后期身份变更前需要做税务筹划。所以,现在美国身份的客户,若要买保单,需要替客户多方面考虑。不过,已经比以前好多了,因为,以前,保险公司只要知道是美国客户,就直接拒绝投保。只要投保人和受益人不是美国税务责任人便可。

下期预告:

主题:全球税务透明下的投资规划

时间:11月3日20:00

地点:微信群

主讲:David Zhang

嘉宾介绍:

15年海外投资经验,曾在美国就职于PIMCO等海外顶尖资产管理公司。后任国内前5名资产管理公司香港分公司总经理及美国公司负责人。

对海外投资和税务安排研究较多。目前是国内对CRS研究最早的机构。为高净值及超高净值客户提供专业服务。

内容:

1. CRS全球税务协议介绍

2. CRS对客户的影响

3. 案例及对策分析