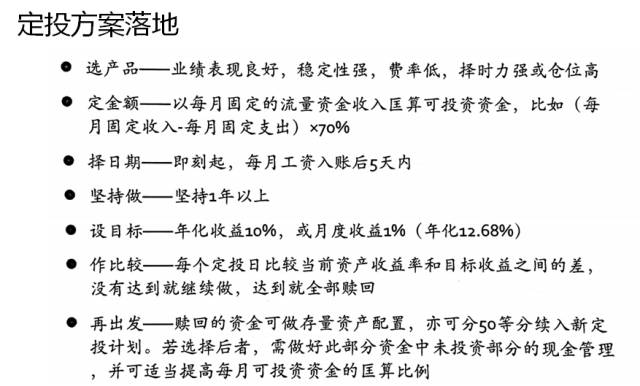

首页 > 会员活动 > 会员活动

基金定投实战经验谈——江苏省理财师协会沙龙(NO11)

8月16日晚,理财联盟东区中心总经理,CFP持证人陈立恒,就基金定投实战经验,与协会理财师进行了深入的交流。

嘉宾介绍:

陈立恒:理财联盟东区中心总经理;国内第一批金融理财师(AFP),国际金融理财师(CFP)持证人。曾任职于工商银行等多家金融机构,十五年理财规划经验,为数百位高净值客户提供私人财富管理顾问,协助客户配置了数亿资产。

精彩观点:

大家晚上好,今天晚上内容是给非小白的基金定投课程。

南总和我说这里都是老司机了。所以有些概念的东西就讲的少一点。更多的是偏重于在实操方面的内容。所以今晚上准备了三个方面的话题。

一、基金投资者的弱点和定投的优点

二、基金定投的数理研究

三、基金定投的六个实验

一、基金投资者弱点和定投优点

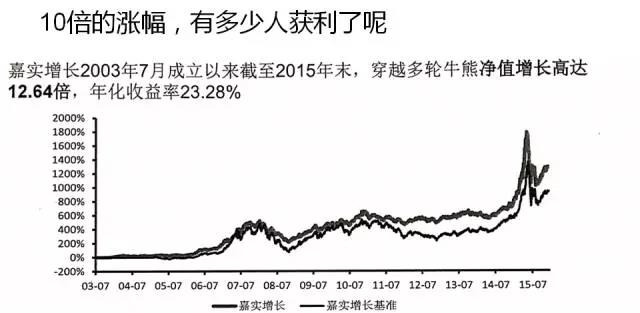

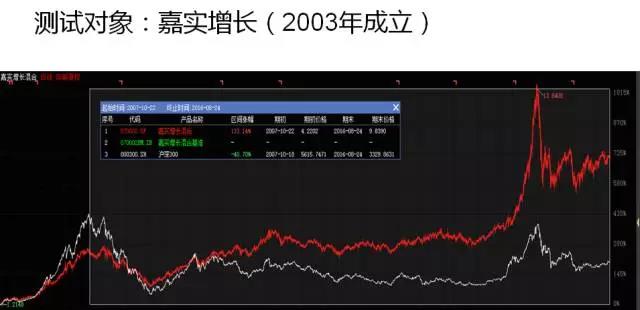

我们来看其中一只基金的表现一下的数据,非常感谢嘉实基金公司提供了相关的统计。嘉实增长从2003年到2015年年末。经历了多个牛熊市,从1到了12.64,年化回报率23.8%,可谓非常不错的业绩。

到底有多少人能够享受到这个获利呢?根据相关统计,总共有53万人买过嘉实增长。这么好的一个获利的情况下还有31%的投资者蒙受了亏损。

能享受到2倍以上收益率的投资者只有2.1%。

我们难免会想到底问题出在哪里?为什么一个赚钱基金的投资者还会亏损?

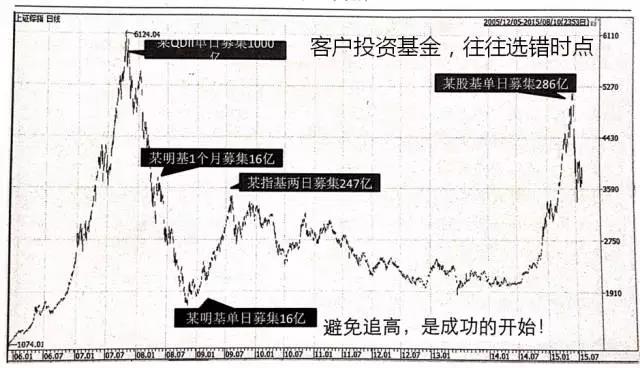

上图我们可以看出来,从06年1月份到15年12月份。每次随着股市的上涨,基金的募集规模都达到了一个新的高峰。单07年9月某QDII基金认购超过了1000亿。在下跌过程中,到08年3月一个基金一个月募集只有16亿。随着股市反弹到了3400点的时候。某基金两日可以募集到240亿。

我们来看一个更加准确的一个数据。从2001年到2015年底。我们坐标轴左边标注的是上证指数走势。右边是基金的募集总份额,我们可以看到,从05年股市在3500点以后,募集的规模快速地上升。所以股市在不断的重演着就是我们不断的在高位接盘的故事。

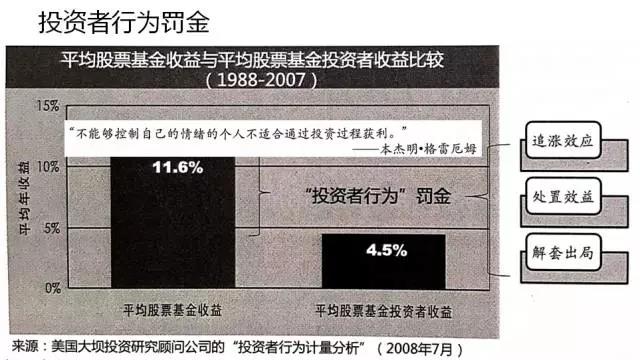

据美国的一份研究,1988年到2007年股票基金的平均收益率达到了11.6%。股票型基金的投资者的收益率呢,只有4.5%,不到一半,中间的差额部分的我们称之为投资者行为法经。这个由三个因素造成,分别是追涨的效应,处置的效应以及解套出局。

所以牛顿说,我能计算出天体运行的轨迹,却难以预料到人们的疯狂。

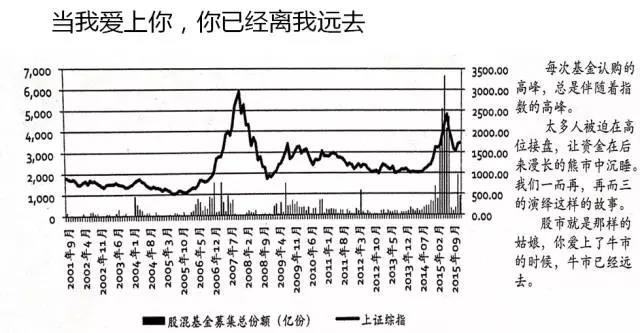

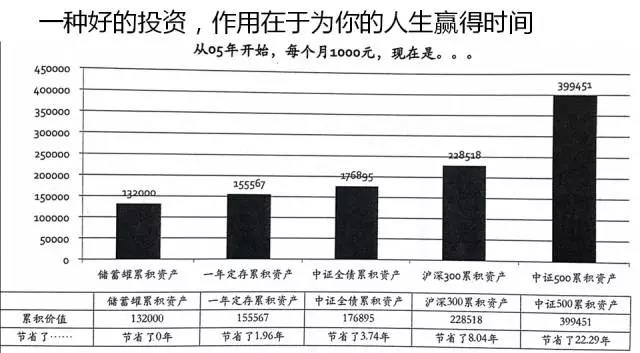

普通的投资者就是在每次股市上涨的时候不断的加仓,所以使得整个成本线接近于整个市场的高位,因此在长期来说获利难度就增大了。一个好的投资就是为你的人生赢得时间,从上图可以看到,通过存款定存或者债券。沪深300还是中证500不同的标的,资产最后的表现是不一样的。

我们可以看到从05年开始,每个月投资1000块钱在以上五个标的,如果放在一年期的定存的总共累积的15万净值。如果中证500累计资产达到39万,是两倍多。

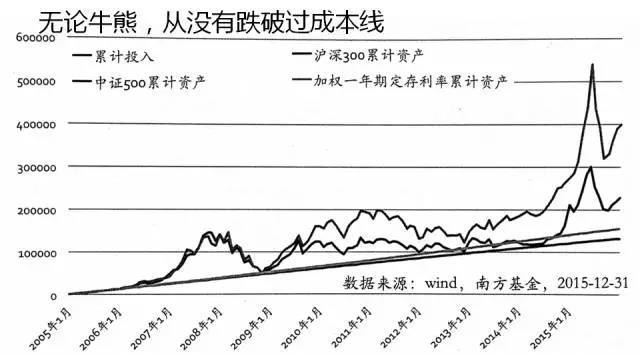

同一个直观的图来看,我们看到从05年1月份到15年底。不管是牛市还是熊市,整个净资产没有跌破成本线,这就是定投魅力。

二、基金定投的数理研究

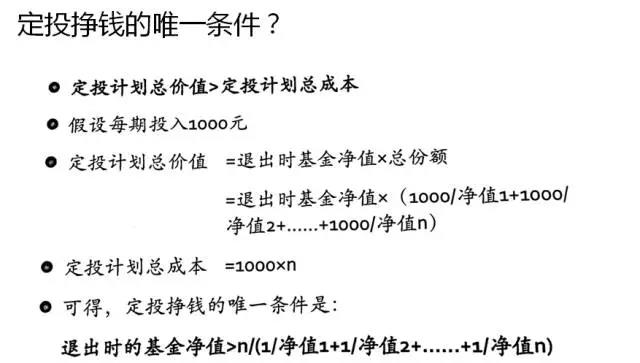

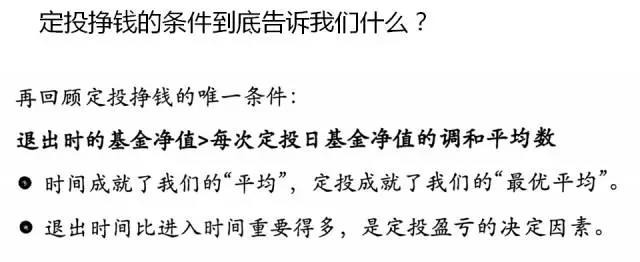

第一部分,我们看到,普通散户在人性弱点方面,最终很难赚钱。通过定投的方式来投资的话可以更加省心省力。那下面我们来进行做一个定投的直观研究。定投挣钱的条件是什么呢?

定投挣钱的条件就是总价值大于总成本,假设每期投入1000元。那定投的总价值等于退出时的净值乘以总的份额。那等于退出时的基金净值乘以1000除以净值一,再加1000除以净值二,再加1000除以净值N。所以。这个定投挣钱的唯一条件就是退出时的净值大于每次定投日基金净值的调和平均数。

也许你看上面公式有点麻烦,但我稍微要解释一下,这个是整个定投的公式里,有四种不同平均数,分别是调和平均数,几何平均数,算术平均数,平方平均数,那在这四个评述里面调和平均数是最小的。

三、基金定投标的六个实验

开始讲讲我们所做的六个实验。

下面几个实验都是在日常的投资过程当中自己进行投资的一些研究以及在回答投资者的过程当中所做的一些总结。

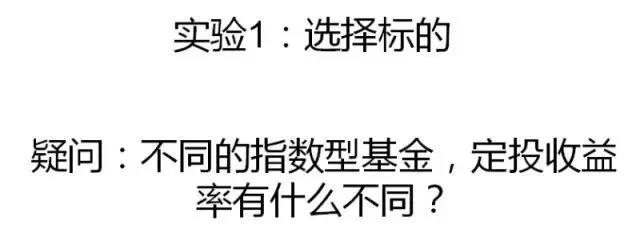

第一个实验:不同的指数型基金定投的收益率有什么变化吗?

我们通过一个实际的数据来做一个实验。观察指数有两个,一个是沪深300,一个是中证500。观察的维度是每个月的第一个工作日为定投日。观察日从2005年到2015年12月31号。每个年度开始的定投收益情况,每个月定投日为观察日。计算的方法的是所有的收益都折算成年化收益率以便寻找出最佳的目标收益率。

我们从上面表格可以看出,从05年开始做定投。最高的年化收益率的沪深300。达到了71.31%,中证500达到了73.83,最低的年化收益呢?沪深300是0.4%,中证500的是0.44%。那中位数的年化收率,沪深300从05年开始到现在是3.74%。中证500指数是6.25%,以此类推。

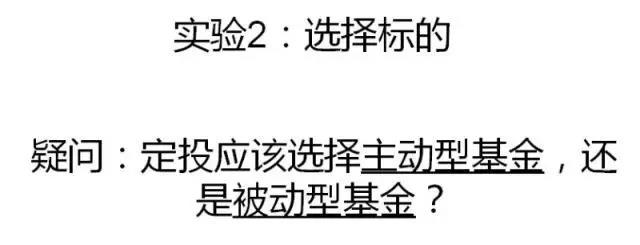

刚刚比较了不同的指数型基金的定投收益率变化,现在我们做第二个实验。就是选择主动型基金还是选择被动型基金也就是指数型基金。

我们比较的标的有以下四个:易方达科翔混合长信量化先锋混合;富国天瑞强势混合以及华夏沪深300指数;最后一个是被动型的投资。那我们通过比较它们过往一段时间的收益发现。这四个基金在不同的阶段里面的表现各有千秋。有些在过去一个月里面表现更优,有些在过去六个月里面表现更优,那我们怎么去评价呢?

如果我们将时间拉长。将过去3年这个4个基金的累积净值摆在一起,我们可以看出。这4个基金它的累计净值表现并不一样。那最优的是长信量化先锋混合,其次是易方达科翔混合。第三个呢,就是富国。第四个就是华夏沪深300。那我们的猜想就说定投是不是要选择就是曾经波动比较大而且最终那个收益比较高的基金呢。

我们最终通过定投计算器来看一下。在易方达科翔在过去三年里面,她的定投总收益达到99%。华夏沪深300,他的三年的定投总收益只有25%。那我们在上图放了两个方框。就是易方达科翔在夏普比率上面表现比较优秀,同时他波动性很高。所以,说明白就是易方达这个基金他的赚钱能力更强,波动更大。

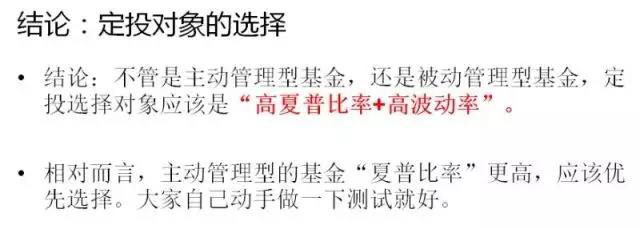

定投的对象选择上面我们结论就是不管是主动管理型还是被动管理型,定投对象应该是高夏普比率加上高波动率类型的基金。相对而言的主动管理型的基金的夏普比率更高,应该优先选择!

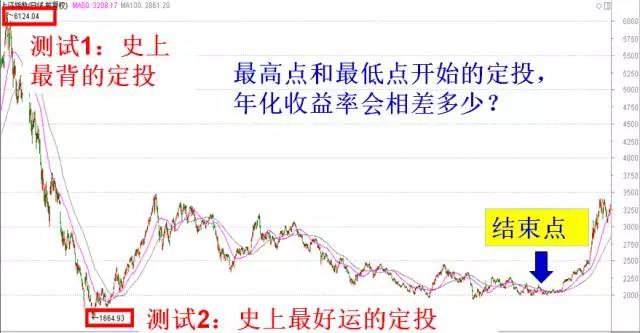

做完两个投资标的的实验以后,我们再进行第三个实验,定投在不同的位置开始会不会有影响?

我选择相同的一个基金开始做了一个定投的测试,我们使用了第三方的定投计算器。进场时间,第一个是从零七年的10月16号,是在最近十年里面全市场最高的一个价位。结束时间是一四年的三月十三十一号,他定的总收运总收益率呢达到百分之四十一点二九。而且看起来好像史上最背的镜头也没有那么背。

同样的,我们在选择了1664点这个点位作为我们定投的开始。那同样在14年3月31号结束申购,同样是1.5没有打折,那定投总收益率的是3%,这个也没有那么想象中那么好。

有可能你会说,因为他们两个开始的时间并不一样,投入的资金并不一样。所以总收益率很难反映他们的直接对比。因此我们将它折换成年化复合收益率来进行个对比。上面这个图,我们通过这个货币的时间价值的公式来计算。通过输入对应的数字最后算出来的年化复合回报率他们相差只有2%。

也就是说,通过我们在最近十年里面运气最好的一个十点进去。那仅仅比我们这个运气最差的一个定投进去的这个收益率的年化收益率只高了2%。

第四个实验就是每个月的定投对于收益率有影响吗?我们在试这个做一个定投收益的测试。从07年到16年,在这么长的一个时间段里面有哪些选择,每周一个选择,每月一个,他们在定投收益率上只相差了不到一个百分点。所以结论就是再长时间的定投不管是每月还是每周定投并没有太大的变化!

第五个实验就是定投是不是需要止赢或者说定投要不要选择退出时间。

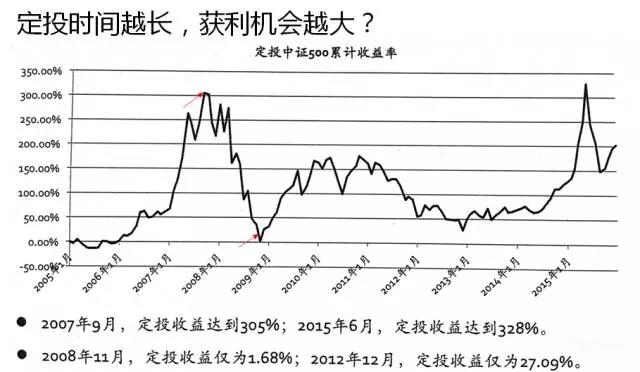

对于进场时间而言,在高位跟低位对总的回报率并没有太大的影响。之前我们这个原理的一个选择的时候,我们也看出其真正的决定定投收益率的是离场的时间。

在看到如果是同样从2005年1月份开始做定投,一直做到2015年底,到了2007年的9月份,定投的总收益率达到305%,但是到了2015年的6月,定投收益是328%。但如果选择是在到了08年10月份11月份这个市场的低位的时候。定投收益率只有1.68%,到了2012年的12月定投收益率只有27.09%。

非常的明显,结合前面的几个实验,定投的进场时机对于收入影响的并不会太大。定投的离场时间对于收入有决定性的影响。

第六个实验就是变量定投也就是智能定投真的有效吗?

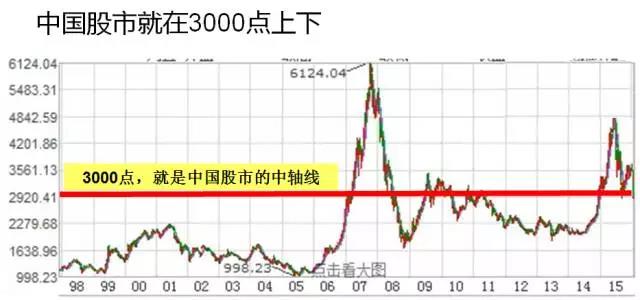

股市基本上就在3000点上下,我们可以通过智能定投的方法,就是改变定投的金额。如果以上证指数为例,在3000点到4000点可以作为定投的基础的区间。当他下降到2000点到3000点,可以做1.5倍定投的基准。当下到1000到2000点可以做2倍的定投基准。那如果整个证指数在更高的点位可以降到0.5倍甚至暂停定投。

我这里没有把最后测试的数据发上来,结论就是。通过智能定投收益有了很大的改善。

以上是我今天分享的内容,大家有什么问题可以交流。

现场互动:

能推荐一些好的工具,做定投分析吗?我看你用了不少工具。

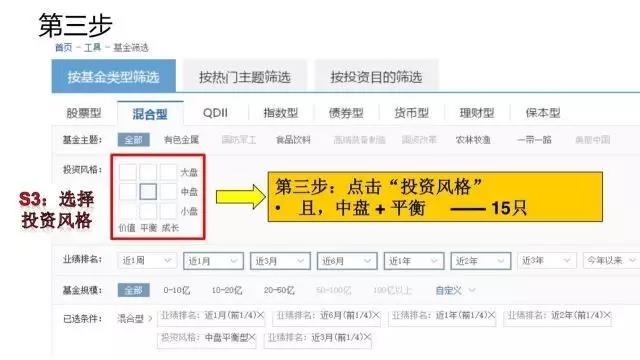

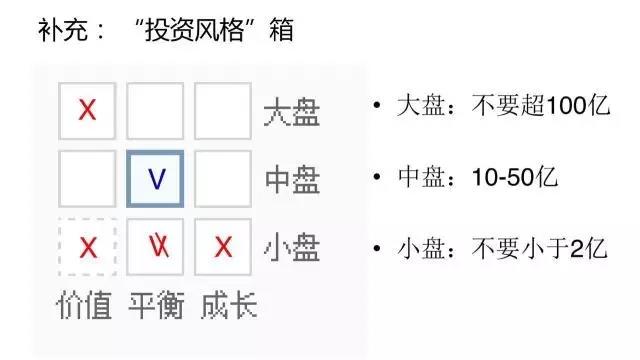

对的,首先是基金的筛选。

基金的评价,可以看上图,5个维度。

对于定投来说,主要看第1点:“夏普比率”+“波动率”。这个网站是:且慢,另外一个很专业的基金分析网站:金思维。

金思维上面,还可以做定投收益的测算。

有推荐客户定投60%股票指数,40%债券基金,你怎么看?

相当于定投组合嘛,我觉得没有太大的必要。定投就要波动率高。加债券基金,降低了波动率。

现在不少智能定投的组合,不知道您还研究过,有的是传统的股债的,有的配置的大类资产比较丰富,包含商品,海外等,您怎么看?

我觉得能提升“夏普比率”的组合就好,不同的组合风格不一样。有些是趋势交易、全进全出,有些是大类资产配置对冲风险,合适不同的人群吧。总的来说,我觉得定投可以不用组合。

有无比较好的基金筛选方法?

可参考上面的方式。如果实在不想动,就选中证500挂钩的指数基金。

老师,定投的止赢点有理论上的标准吗?

10%到15%,原因请看下图。

请问陈老师,二八轮动的组合是否值得尝试?现在的震荡市,会不会频繁试错,白搭手续费?

说得对,二八轮动不适合震荡市。

下期预告:

主题:海外私人银行经验交流

时间:9月1日晚7点

地点:线下交流

主讲:陈静华

嘉宾介绍:

中国第一批国际金融理财师(CFP),新加坡管理大学财富管理专业硕士。曾任中国银行江苏省分行私人银行部主管,并参与筹建新加坡财富管理中心。现为Gettysburg Development Limited独立董事。十九年国内及海外金融从业经验。擅长高净值客户财务需求分析、熟悉多国金融环境和美国移民、税务政策,擅用保险、家族信托等多重工具筹划高净值客户的财产保护和财富传承。

内容:

海外私人银行,如何使用各种工具,服务好客户跨境配置及财富传承需求。陈总有丰富的海外私人银行高净值客户服务经验和案例,与大家分享。